経理

【意外と知らない】減価償却の基本的な仕組み・条件とは?

法人で資産の購入を行う場合、減価償却はいくらからできるかご存知ですか?

今回はそんな減価償却の基本的な仕組みと条件についてお伝えします😌

減価償却の基本的な仕組み

減価償却とは建物や乗り物など、すぐに無くなるわけではない高額な資産をその費用を一度に全額計上せず、資産の使用可能期間に応じて少しずつ費用として計上していく会計処理のことです。

資産の価値が時間の経過とともに減少することを考慮し、その減少分を毎年の経費に反映させることで、収益に対応する正しい費用を計上することが目的となっています。

損益計算書上だと販売管理費及び一般管理費に入ります😌

減価償却資産の価格別条件

・~10万円

取得金額が10万円未満のものは、資産計上するだけでなく、購入した期の経費として全額計上します。

・10万円~

取得金額が10万円以上のものは固定資産として計上し、毎期で減価償却を行います。

計算方法は2種類で、各資産で定められている耐用年数で分割して1年(1期)ごとに計上するという定額法と、資産の価値が経年劣化するのに合わせて費用を計上するという定率法があります。

・10万円~20万円(特例)

一括償却資産の特例を利用すれば、固定資産の取得価額を3年間で均等償却できます。

金額は10万円以上20万円未満のもので、企業の規模を問わず利用できる方法です。

・~30万円(特例)

少額減価償却資産の特例を利用すると、30万円未満の資産を取得年度に全額償却できるという特例で、こちらの対象となるのは青色申告を行う中小企業や個人事業主です。

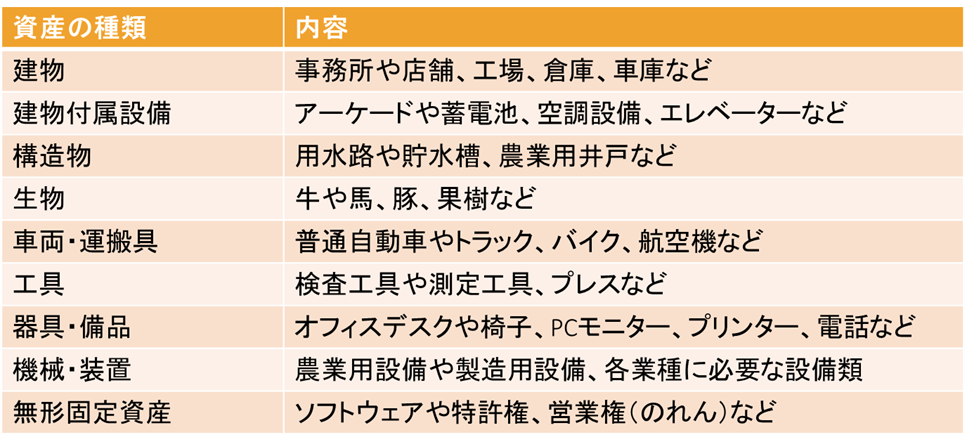

資産の種類と注意点

資産の種類としていくつかあるので、表にまとめました。

資産ごとに定められた耐用年数があり、それに基づいて毎年経費として計上します。

これらの資産を適切に減価償却することで、法人の税負担を軽減できる可能性がありますが、適用できる特例や具体的な処理方法については、顧問税理士などに確認してみてください。

高額な資産になるため、特に利益とタイミングとの兼ね合いが重要となります。

弊社では投資のタイミングなどのアドバイスが可能ですのでお気軽にご相談ください😊

次回は減価償却の具体的な仕訳の仕方について触れていきますね😊